Immobilier : les nouveaux propriétaires rentabilisent-ils rapidement leur achat ?

POINTS CLÉS

- La rentabilisation de l'achat d'un bien immobilier est de plus en plus longue

- Plusieurs critères comme la remontée des taux de crédits immobiliers expliquent ce phénomène

- Le marché est, parallèlement, au ralenti dans l'Hexagone

Louer ou acheter ? Ce dilemme concerne de nombreux Français. La liberté pour l'un, la stabilité et la sécurité pour l'autre, le choix peut parfois s'avérer compliqué. De nombreux critères entrent alors en jeu. Pour aider les indécis à prendre leur décision, le comparateur Meilleurtaux a dévoilé, en septembre 2023, une étude permettant de déterminer le moment où l'achat d'une résidence principale devient plus avantageux que la location ou l'instant où rester locataire fait perdre de l'argent. Cette dernière montre que la rentabilisation de l'achat d'un bien immobilier est de plus en plus longue.

En effet, alors qu'en 2013, il fallait seulement 4 ans pour que l'achat d'une résidence de 70 m² devienne en moyenne rentable, aujourd'hui, le temps nécessaire pour cela avoisine les... 15 ans ! Cette tendance varie en fonction de la ville du bien immobilier, Paris étant celle où il est plus long de rentabiliser son achat. Pour la Ville Lumière, il faut compter trois décennies pour qu'acheter devienne plus avantageux que la location. En 2019, seulement 8 ans étaient nécessaires à cet effet. De même, Nantes (24 ans), Angers (23 ans et demi), Toulouse (23 ans) ou encore Bordeaux (22 ans) sont des villes où le temps durant lequel la location reste plus rentable est le plus long.

À l'inverse, il est plus avantageux d'acheter un bien immobilier dans des villes comme Mulhouse (1 an et demi), Saint-Etienne (3 ans et demi), Metz (6 ans) ou même Limoges (8 ans). "Si ces villes tirent leur épingle du jeu malgré le contexte actuel, cela s'explique tout simplement par une baisse des prix de l'immobilier", explique Maël Bernier, porte-parole de Meilleurtaux. En effet, le prix au m² dans une ville comme Metz par exemple a baissé de près de 500 euros. "De plus, ce sont également des villes où les prix à la location ont quant à eux augmenté, permettant ainsi aux propriétaires de rentabiliser plus vite leur achat malgré la hausse des taux", poursuit-il.

Selon le porte-parole, deux principaux éléments sont à l'origine de ce phénomène, véritablement renforcé depuis 2022 : "Nous assistons à une importante remontée des taux de crédits immobiliers avec, en parallèle, des prix qui se maintiennent. Ces deux réalités conjuguées expliquent l'allongement de la période requise pour que l'achat devienne moins coûteux que la location", conclut Maël Bernier.

Un marché au ralenti

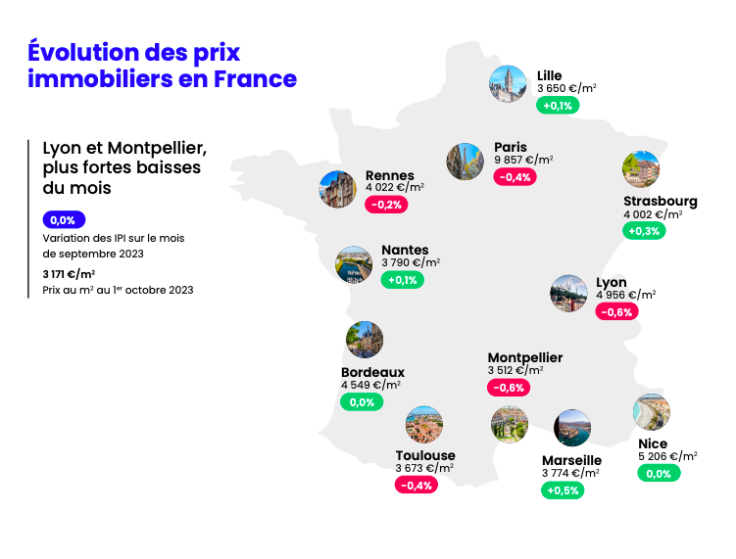

L'entreprise Meilleurs Agents, spécialiste de l'estimation immobilière, a effectivement montré, dans son baromètre national des prix de l'immobilier, que le marché continue de ralentir. Selon ce rapport dévoilé au début du mois d'octobre, le ralentissement saisonnier qui accompagne en règle générale l'entrée dans l'automne a, cette année, été plus marquée que d'habitude. Contrairement à 2022 où les prix au niveau national avaient malgré tout progressé de 0,2% durant la même période, une stagnation est identifiée pour cette année. Et cette tendance devrait s'accentuer dans le temps : un recul des prix de l'immobilier de 4% et une chute supplémentaire du volume de transactions de 10% au cours des douze prochains mois dans l'Hexagone sont prédits dans le baromètre.

Parallèlement, Meilleurs Agents a remarqué une augmentation de 3 % des loyers entre août 2022 et août 2023. La pénurie de logements à louer expliquerait cette hausse. Selon une étude de SeLoger, le nombre de biens à louer a diminué de 18 % depuis le début de l'année dernière. Avec l'augmentation du temps de rentabilisation pour l'achat d'une résidence principale d'un côté, et la hausse des loyers de l'autre, le choix entre louer ou acheter n'est pas prêt de se simplifier.

© Copyright 2026 IBTimes FR. All rights reserved.

- LES PLUS LUS EN Finances Perso